يوماً بعد يوم، تقدِّم المصارف لعملائها مزيداً من الخدمات والتطبيقات تعزيزاً لروابطها معهم على شبكة الإنترنت. ولكن «رقمنة» الأعمال والخدمات المصرفية التقليدية، رغم إيجابياتها الكثيرة، لا تزال أقل شأناً من تدارك التحولات التي طرأت على عالم المصرفية، تحولات ليس أقلها نشوء «نظام ظل مصرفي» بات يهدِّد النظام التقليدي، وقد يطيح به خلال سنوات، إذا لم يتمكَّن هذا الأخير من مواكبة التغيرات التي طرأت، ليس فقط على المستوى التقني، بل على مستوى العملاء ومزاجاتهم أيضاً.

يوماً بعد يوم، تقدِّم المصارف لعملائها مزيداً من الخدمات والتطبيقات تعزيزاً لروابطها معهم على شبكة الإنترنت. ولكن «رقمنة» الأعمال والخدمات المصرفية التقليدية، رغم إيجابياتها الكثيرة، لا تزال أقل شأناً من تدارك التحولات التي طرأت على عالم المصرفية، تحولات ليس أقلها نشوء «نظام ظل مصرفي» بات يهدِّد النظام التقليدي، وقد يطيح به خلال سنوات، إذا لم يتمكَّن هذا الأخير من مواكبة التغيرات التي طرأت، ليس فقط على المستوى التقني، بل على مستوى العملاء ومزاجاتهم أيضاً.

«لأن تاريخ التطوّر يقول إنّ الحياة تتحدَّى كلّ الحواجز، تتحرّر الحياة. تتمدَّد إلى مواقع جديدة. قد يكون ذلك مؤلماً وحتى خطراً. ولكن لا بدّ للحياة من أن تتخذ مسارها». غالباً ما نتذكر هذا القول لإيان مالكولم، عالِم الرياضيات في الفِلم الشهير «جوراسيك بارك»، المتخصص بفرع للرياضيات يُعرف بـ «نظرية الفوضى»، عندما نتحدث عن التغيرات المالية في العصر الرقمي.

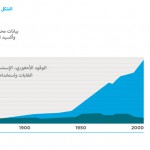

في العصر الرقمي وصلت الأعمال المصرفية إلى مفترق طرق. ومثلما حوّلت الثورة الرقمية تقريباً كل جانب من جوانب الحياة المعاصرة، كذلك أثرت بشكل كبير على أُسس الصناعة المصرفية وخدماتها. بالنسبة للمصارف تُقدِّم الثورة الرقمية الفرص والتهديد، في الوقت نفسه. فقد بدأت مؤسسات مثل صناديق الاستثمار بتقديم كثير من الخدمات المصرفية المختلفة، كما قام عديد من الجهات المنافسة مثل «غوغل» و«باي بال» باختراعات في الفضاء الرقمي المصرفي. أطلقت غوغل بطاقة الخصم البلاستيكية لمرافقة «محفظة غوغل» أو (Google Wallet) المستخدمة من قبل الملايين من المستهلكين، كما أن «باي بال» أصبحت طريقة الدفع الأولى عبر الإنترنت في عديد من البلدان حول العالم. وقد تطورت الأمور إلى حد أنّ تجَّار التجزئة مثل ستاربكس وغيرها بدأوا يحصلون على جزء من المدفوعات من خلال بطاقة الولاء التي يستخدمها حوالي ثلث الزبائن في الولايات المتحدة وحدها.

لقد عُرفت هذه الجهات المنافسة بـ «نظام الظل المصرفي» الذي استحق تسمية «كعب أخيل» بالنسبة للنظام المصرفي التقليدي بسبب التهديد الذي يمثله له. فمن خلال الخدمات المالية التي يُقدمها، استطاع نظام الظل هذا تحجيم دور المصارف العادية والتأثير على قيمة الوحدات المصرفية المختلفة، لا سيما أنه لا يخضع، أو يخضع بشكل جزئي، للتشريعات والقوانين التي تُطبق على المصارف العادية. وحتى إن هناك من ذهب أبعد من ذلك وتوقع أن يؤدي نظام الظل المصرفي إلى القضاء على النظام المصرفي التقليدي في العصر الرقمي، مثل النظرية المقترحة في كتاب جوناثان ماكميلان: «نهاية المصرفية: المال والائتمان والثورة الرقمية».

عملاء أكثر تطلُّباً وأقلّ وفاءً

بينما مكّنت التكنولوجيا الرقمية مجموعة من المنافسين الجدد من تقديم خدمات مصرفية جديدة ومبتكرة إلى الزبائن، يكمن الوجه الآخر لذلك في التغييرات الكبيرة في سلوك المستهلكين بسبب التطور التكنولوجي. فالمستهلكون الشباب البارعون في أمور التكنولوجيا، الذين نشأوا في عصر الهواتف الذكية والألواح الإلكترونية هم أقل وفاءً وأكثر تطلباً من أي وقت مضى، حيث إن هناك في الوقت الحالي حوالي خُمس المستهلكين الذين يُغيِّرون بعض أو كل منتجات التجزئة المصرفية الخاصة بهم كل عام. وهم يتوقعون الحصول على البيانات بطريقة فورية بالسرعة التي يضغطون بها على أي زر من هواتفهم الذكية والاستعلام عن أي أمر كان.

بينما مكّنت التكنولوجيا الرقمية مجموعة من المنافسين الجدد من تقديم خدمات مصرفية جديدة ومبتكرة إلى الزبائن، يكمن الوجه الآخر لذلك في التغييرات الكبيرة في سلوك المستهلكين بسبب التطور التكنولوجي. فالمستهلكون الشباب البارعون في أمور التكنولوجيا، الذين نشأوا في عصر الهواتف الذكية والألواح الإلكترونية هم أقل وفاءً وأكثر تطلباً من أي وقت مضى، حيث إن هناك في الوقت الحالي حوالي خُمس المستهلكين الذين يُغيِّرون بعض أو كل منتجات التجزئة المصرفية الخاصة بهم كل عام. وهم يتوقعون الحصول على البيانات بطريقة فورية بالسرعة التي يضغطون بها على أي زر من هواتفهم الذكية والاستعلام عن أي أمر كان.

يتوقع هؤلاء المستهلكون أن يشتروا الحاجات أو أن يودعوا الأموال في حساباتهم المصرفية باستخدام التكنولوجيا الرقمية الرخيصة والمتوافرة. وخلال سنوات خمس من المتوقع أن تجري ثلاث من أصل أربع من عمليات التفاعل بين المصرف وعملائه عبر الإنترنت أو الهواتف المحمولة كما ستتقلَّص نسبة المعاملات التي تحصل شخصياً في الفروع المختلفة إلى أقل من خمسة بالمئة.

عندما يتعلَّق الأمر بالمعاملات المالية أو غيرها، يتوقع المستهلكون الرقميون من الجهات التي تُوفر لهم الخدمات المختلفة وأن تعرفهم وتفهم طلباتهم وتقدِّم لهم الاقتراحات على أساس سلوكهم الماضي لتوجيههم للحصول على أفضل العروض. والأهم من ذلك أن تكون جميع المعاملات سهلة وفورية وممتعة.

التحديات والفرص المتاحة

كل ذلك يفرض تحديات كبيرة على المصارف ليس أقلها أن الخدمات المصرفية ليست، في أساسها، مسألة مثيرة للاهتمام وغالباً ما يتذمر عديد من الزبائن من القيام بمعاملاتهم المصرفية. وإنما في المقابل وفّرت الثورة الرقمية فرصة للمصارف لاستخدام أدوات الاتصال الرقمي مثل الهواتف الذكية والأجهزة الإلكترونية اللوحية للاستفادة من الميزة الكبيرة التي تتمتع بها هذه الأدوات في العالم الرقمي.

والواقع أنه تحت تصرف المصارف مجموعة كبيرة من المعلومات تشمل معاملات المستهلكين وعاداتهم الإنفاقية. ومن خلال الجمع بين هذه البيانات والمعلومات الشخصية من مصادر أخرى مثل وسائل التواصل الاجتماعي، تتوفر لدى المصارف الفرصة لتقديم خدمات ذات قيمة للعملاء وتسهيل معاملاتهم بدلاً من اقتصار دورها على تمكينهم من تسديد مدفوعاتهم المختلفة. كما يمكن للبنوك الذهاب أبعد من ذلك لتدخل إلى الحياة التجارية لعملائها ومساعدتهم على التوصل إلى قرارات حول ما يجب أن يشتروه ومتى وأين. بهذه الطريقة يمكنها أن تتحوَّل إلى مصدر ثقة لا غنى عنه في عديد من النشاطات اليومية للمستهلك الحديث. على سبيل المثال يقدِّم مصرف «CBA» في أستراليا إلى زبائنه الذين يريدون شراء منزل، خدمة تسمح لهم بفتح آلات التصوير في هواتفهم الذكية للاطلاع على العقارات السكنية المتوافرة للبيع وتزودهم بتفاصيل أي منزل يختارونه بما فيها الأسعار والمعلومات المختلفة عن الجوار، بالإضافة إلى تقديرات الدفعات الشهرية على قروض الرهن والتأمين. ويغطي هذا التطبيق حوالي 95 بالمئة من العقارات السكنية في أستراليا مثلاً. وقد وصل معدّل البحث من خلاله إلى 20 ألفاً في الأسبوع الواحد.

والواقع أنه تحت تصرف المصارف مجموعة كبيرة من المعلومات تشمل معاملات المستهلكين وعاداتهم الإنفاقية. ومن خلال الجمع بين هذه البيانات والمعلومات الشخصية من مصادر أخرى مثل وسائل التواصل الاجتماعي، تتوفر لدى المصارف الفرصة لتقديم خدمات ذات قيمة للعملاء وتسهيل معاملاتهم بدلاً من اقتصار دورها على تمكينهم من تسديد مدفوعاتهم المختلفة. كما يمكن للبنوك الذهاب أبعد من ذلك لتدخل إلى الحياة التجارية لعملائها ومساعدتهم على التوصل إلى قرارات حول ما يجب أن يشتروه ومتى وأين. بهذه الطريقة يمكنها أن تتحوَّل إلى مصدر ثقة لا غنى عنه في عديد من النشاطات اليومية للمستهلك الحديث. على سبيل المثال يقدِّم مصرف «CBA» في أستراليا إلى زبائنه الذين يريدون شراء منزل، خدمة تسمح لهم بفتح آلات التصوير في هواتفهم الذكية للاطلاع على العقارات السكنية المتوافرة للبيع وتزودهم بتفاصيل أي منزل يختارونه بما فيها الأسعار والمعلومات المختلفة عن الجوار، بالإضافة إلى تقديرات الدفعات الشهرية على قروض الرهن والتأمين. ويغطي هذا التطبيق حوالي 95 بالمئة من العقارات السكنية في أستراليا مثلاً. وقد وصل معدّل البحث من خلاله إلى 20 ألفاً في الأسبوع الواحد.

التفاعل اليومي مع الزبائن

ولا يكمن التحدي في جعل المنتجات والخدمات متوافرة من خلال الهواتف المحمولة أو أي وسيلة رقمية أخرى، إنما في مسألة قدرة المصارف على إعادة إنتاج نفسها لتكون جزءاً من هذا العصر الرقمي الجديد وتكوِّن علاقات أوثق مع الزبائن. ففي الوقت الحالي، يجري أي مصرف ما معدّله أربعين محادثة سنوياً مع الزبون العادي، ويكمن الهدف في التحوّل إلى مصرف يتفاعل مع زبائنه بشكل يومي.

«بينغيت» أو (Pingit) هو تطبيق الدفع الجديد على الهواتف المحمولة من بنك باركليز في المملكة المتحدة وهو يسمح للزبائن بإرسال وتسلُّم الأموال بشكل فوري وإجراء مسح للبضائع في واجهات المحلات من خلال الهواتف المحمولة. وهذا التطبيق هو مثال على نوع الخدمة التي يبحث عنها زبائن اليوم. وقد تم تحميل «بينغيت» من قبل حوالي مليوني مستهلك في أقل من سنتين. كما ساعد في جذب عدد أكبر من الزبائن إلى باركليز أكثر من قنوات المصارف الأخرى عبر الإنترنت.

إلا أنَّ أكثر الاختراعات إثارة تحدث خارج الأسواق المتقدمة. إذ إن الاستراتيجية التي تتبعها مثل هذه المصارف في البدء لا تتمثل ببيع منتجات غير مالية فقط وإنما في لعب دور أكبر في معاملات الزبائن الأخرى. وقد يتضمَّن ذلك مساعدتهم على إيجاد أفضل الصفقات من خلال تقديم الإرشاد والمعلومات والأفكار الملائمة للوصول إلى قرار وتوجيههم نحو الحصول على حسومات وعروض خاصة بالمنتجات أو الخدمات التي يطلبونها بالإضافة إلى الحصول على القروض إذا ما احتاجوا إليها. لنأخذ على سبيل المثال ثاني أكبر استثمار في حياة الأشخاص بعد شراء المنزل وهو شراء سيارة جديدة. فقد بدأ أحد المصارف الرئيسة في إسبانيا، «BBVA»، بتقديم معلومات عن أسعار البيع الفعلية للسيارات المتوافرة لعملائه في الولايات المتحدة الأمريكية، وذلك إلى جانب معلومات عن قروض السيارات والتأمين عليها. والهدف من ذلك تمكين العملاء من التفاوض والحصول على أفضل العروض. كما يدرس هذا البنك نفسه إمكانية اتخاذ خطوة أبعد من مجرد تقديم معلومات عن الأسعار وذلك بالمساعدة على التفاوض مع تجار السيارات نيابة عن العملاء لتوفير الراحة لهم.

نشير أيضاً إلى أن المصرف التركي «غاراناتي» يقدِّم تطبيقاً على الهواتف الذكية يوفر للمستهلكين معلومات عن العروض الخاصة بماركات البضائع المفضلة لديهم ويبلغهم، بواسطة خدمة الـ «جي بي إس» إذا ما كانوا قريبين من المخازن التي تقدِّم العروض الخاصة. كما يقدِّم الاقتراحات من أجل التوفير ويساعد في تقدير المبالغ المالية المتوفرة للزبائن في حساباتهم لبقية الشهر وذلك على أساس عاداتهم الإنفاقية السابقة. هذا بالإضافة إلى أنه بإمكان استخدام هذا التطبيق لنقل الأموال وسحبها دون بطاقة كما أنه مدمج بفيسبوك وتويتر. وفي الصين يقدِّم مصرف «Standard Chartered» خدمات مماثلة للزبائن.

ثقافة حديثة لعصر حديث

وكل هذه الإستراتيجيات تتطلب عقلية وثقافة مختلفة تماماً عن الماضي. كما أنها لا تعمل إلا بالتعاون مع اللاعبين الرقميين الأساسيين. فالزبائن اليوم هم في مركز القيادة وهم الذين يقررون متى وكيف يقومون بمعاملاتهم البنكية بدلاً من انتظار المصارف بتزويدهم بالخيارات المتوافرة لديها.

وكل هذه الإستراتيجيات تتطلب عقلية وثقافة مختلفة تماماً عن الماضي. كما أنها لا تعمل إلا بالتعاون مع اللاعبين الرقميين الأساسيين. فالزبائن اليوم هم في مركز القيادة وهم الذين يقررون متى وكيف يقومون بمعاملاتهم البنكية بدلاً من انتظار المصارف بتزويدهم بالخيارات المتوافرة لديها.

على الرغم من أن كمية الاستثمارات المطلوبة من المصارف كبيرة، إلا أن استثمار المصارف في المستقبل الرقمي لن يؤدي إلى مجرّد توسيع علاقاتها بالزبائن، وإنما سيمكنها من القيام بتخفيض كبير في تكاليف التشغيل من خلال إدخال أنظمة التشغيل الآلي وعمليات أخرى مثل التطبيقات على الإنترنت ومعالجة قضايا الرهونات. والأهم من ذلك كله أنها تمكن المصارف من محاربة المنافسة المتزايدة من القطاعات الأخرى.

ومن خلال التوصل إلى تخزين كميات هائلة من البيانات والمعلومات، ومع دخول أدوات مالية مختلفة تماماً يمكن استخدامها لمساعدة الزبائن على اتخاذ القرارات وإدارة حياتهم في العالم الرقمي، هناك تفوق واضح للمصارف على الجهات المنافسة الجديدة. ولكن من أجل الاستفادة من هذا التفوق إلى أقصى حد، فإنها بحاجة إلى التأقلم والتغيير. وإذا ما فشلت بالقيام بذلك، فسيكون المستقبل المالي ملكاً لغيرها.