تشير توقعات وكالة الطاقة الدولية وغيرها من كبار المؤسسات العاملة في أبحاث الطاقة إلى تزايد دور الغاز الطبيعي في مزيج مصادر الطاقة المستخدمة في العالم. وقد أسهم هذا الاعتقاد في إبراز أهمية الاكتشافات الحديثة من موارد الغاز الطبيعي الضخمة التي عُثر عليها في القارة السمراء. ومع هيمنة دول شمال القارة، وهي الجزائر ومصر وليبيا بالإضافة إلى نيجيريا، على إنتاج الغاز في إفريقيا بما تمتلكه هذه الدول من احتياطات هائلة من الغاز المرافق، فإن الاهتمام على وشك التحول باتجاه الشرق، بعد العثور مؤخرًا على احتياطات كبيرة للغاز الطبيعي تحت المياه قبالة سواحل تنزانيا وموزمبيق.

في هذا التقرير، يناقش الباحث عبد الرحمن الخلف، من أرامكو السعودية أهمية اكتشافات الغاز هذه واحتمالات مساهمتها في إحداث تحوّل شامل في الاقتصادات الضعيفة لهذه الدول، إلى جانب تسليط الضوء على الميزة التنافسية التي تختص بها هذه الاكتشافات بين المناطق المنتجة الأخرى في مختلف أنحاء العالم. ويبرز هذا التقرير، وهذا هو الأهم، التحديات التي تبدو في الأفق والتي يمكن أن تعوق استغلال هذه الموارد وتحقيق النتائج المرجوّة منها بصورة فعالة.

لمحة عن الموارد الطبيعية في شرق إفريقيا

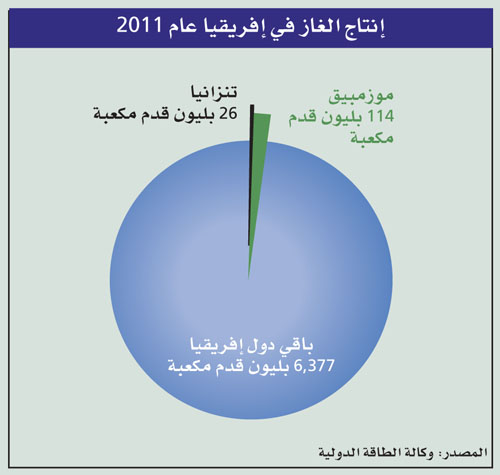

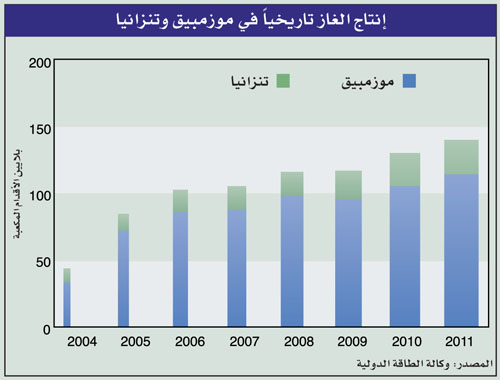

لا يُعد إنتاج الغاز الطبيعي أمرًا جديدًا على شرق إفريقيا إلا أنه يعدُّ منخفضاً مقارنة بباقي أجزاء القارة. بدأ الإنتاج من موزمبيق وتنزانيا في عام 2004م حتى بلغ الآن 140 بليون قدم مكعبة في السنة للدولتين معاً. وهذه الكمية لا تمثل سوى %2 من إجمالي إنتاج إفريقيا الذي تحتلّ دول الشمال الإفريقي ونيجيريا مراتب الصدارة فيه.

كانت الرؤية السائدة توحي بأن منطقة شرق إفريقيا لم تحظَ بالقدر الكافي من أعمال التنقيب مقارنة ببقية مناطق القارة. وقد تمّ تأكيد ذلك مؤخراً بعد أن أدت عمليات التنقيب بين عامي 2010 و2012م إلى سلسلة من الاكتشافات في حوض روفوما البحري يصل إجماليها إلى نحو 130 تريليون قدم مكعبة من موارد الغاز الطبيعي القابلة للاستخراج في موزمبيق وتنزانيا، ليصبح هذا الحوض واحدًا من أغزر الطبقات المنتجة التي تحتضن الغاز التقليدي في العالم.

وبالنسبة لحوض روفوما الذي يمتد عبر أراضي تنزانيا وموزمبيق، فقد تم تقسيم الجزء التابع لموزمبيق إلى ست مناطق تنقيب تمت ترسية كل منها بموجب عقد امتياز منفصل، حيث مُنح ترخيص المنطقة الأولى إلى شركة أناداركو الأمريكية، والمنطقتين الثانية والخامسة إلى ستات أويل النرويجية، والمنطقتين الثالثة والسادسة إلى بتروناس الماليزية، والمنطقة الرابعة إلى «إي إن آي» الإيطالية. في شهر يونيو من عام 2012م، وبعد حفر عديد من الآبار التقييمية الناجحة في المنطقة الأولى، صرَّحت شركة أناداركو عن اكتشاف 30 تريليون قدم مكعبة من موارد الغاز القابلة للاستخراج. وفي شهر ديسمبر من عام 2012م، أعلنت شركة «إي إن آي» موارد غاز تبلغ 75 تريليون قدم مكعبة في المنطقة الرابعة. ومع استمرار الاستكشافات في نفس المنطقة، أضافت الشركة مؤخراً في شهر سبتمبر من هذا العام 10 تريليونات قدم مكعبة.

وعلاوة على ذلك، وبمحاذاة حدود موزمبيق، أدت أعمال التنقيب التي قامت بها شركات «بي جي» وأوفير إنرجي وستات أويل وإكسون-موبيل في المياه العميقة العائدة لتنزانيا إلى العثور على اكتشافات عديدة رفعت إجمالي اكتشافات الغاز إلى أكثر من 23 تريليون قدم مكعبة.

أما في الجارة الشمالية كينيا، التي أوضحت عمليات التقييم المبدئي وجود مناطق واعدة كبيرة غير مستكشفة بها، فإن أعمال التنقيب القائمة حالياً لم تسفر حتى الآن عن اكتشاف أي آبار ذات إنتاج بكميات تجارية.

سبيل واعد لتحقيق الاستقرار الإقليمي

ما زالت موزمبيق تكابد، منذ استقلالها عن البرتغال في عام 1975م، نتائج الحرب الأهلية. وعلى الرغم من توقيع اتفاقية السلام منذ عشرين عاماً، لا تزال البلاد تعاني تصاعد التوترات السياسية، في ظل تفاقم مشكلات العجز الاقتصادي، المجاعات، والجفاف الشديد منذ بداية العقد الحالي. أما تنزانيا فلم تكن أسعد حظاً من جارتها. يعيش غالبية سكان هاتين الدولتين تحت خط الفقر، وتمثل المعونات الأجنبية نحو نصف ميزانيتيهما. وتعاني كلتا الدولتين حالياً من مشكلات التضخم والبطالة، إذ يقدَّر معدل التضخم في موزمبيق بـ %10.4 وفي تنزانيا بـ %12.7، أما معدل البطالة فبلغ %21 في موزمبيق و%8.8 في تنزانيا. وهو ما يمكن أن يؤدي إلى استمرار حالة عدم الاستقرار الإقليمي والاضطرابات وارتفاع في معدلات المخاطر الاستثمارية والجيوسياسية، مما ينفِّر تدفق المال الأجنبي اللازم لدعم اقتصاد هاتين الدولتين. وقد احتلت موزمبيق المرتبة قبل الأخيرة وجاءت تنزانيا قبل الأخيرة بخمس مراتب في مؤشر تنمية الطاقة الذي تصدره وكالة الطاقة الدولية. وبلغت نسبة عجز الميزانية في موزمبيق %6.5 وفي تنزانيا %5.7 من الناتج المحلي الإجمالي. وهناك عدد من المؤشرات الأخرى التي تعبِّر عن تدنّي المستوى الاقتصادي والتنموي في هاتين الدولتين.

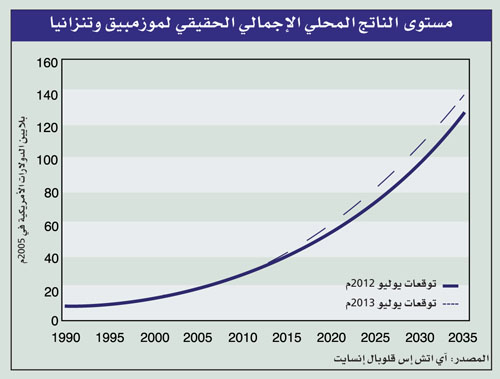

وهنا تَبْرُز قيمة اكتشافات الغاز في هذا الوقت الحرج وفي ظل هذه الظروف الاقتصادية المتدهورة، مما يبشر شرق إفريقيا بإمكانات كامنة تستطيع أن تحولها إلى منطقة ناهضة في مجال الطاقة على الصعيد العالمي. وفي موزمبيق، هناك توقعات متفائلة بأن ترتفع وتيرة نمو الناتج المحلي الإجمالي على المدى المتوسط بعد أن أصدر البنك الدولي مؤخراً تعديلاً تصاعدياً في التوقعات الاقتصادية لموزمبيق، حيث يتوقع زيادة سريعة تبلغ %9.29 في إجمالي الناتج المحلي سنويًا خلال الفترة من 2013 إلى 2017م. وفي شهر يوليو 2013م، قدَّمت شركة «آي إتش إس قلوبال إنسايت» تعديلاً متفائلاً لتقريرها عن إجمالي الناتج المحلي المستقبلي الذي صدر في يوليو 2012م قبل أن تتبلور اكتشافات الغاز بصورة كاملة. وتشير هذه التوقعات إلى أن استغلال اكتشافات الغاز الجديدة سترفع من إجمالي الناتج المحلي لكلتا الدولتين بنحو 140 بليون دولار خلال الفترة من 2018 إلى 2035م بمعدل %6.2 سنوياً في المتوسط. وحتى في ظل العجز المالي الذي يتوقعه صندوق النقد الدولي، ستؤدي صادرات الغاز إلى معادلة الحسابات الجارية مع حلول عام 2020م.

بنية تحتية غير مهيأة

لم تظهر تلك المؤشرات المتفائلة إلى الواقع بعد، حيث لم يقدِّم الإنتاج المتواضع للغاز الطبيعي حالياً في كلتا الدولتين إسهامات كبيرة في القطاع الصناعي. فبينما تستهلك تنزانيا جميع كميات الغاز التي تنتجها دون أن تترك نطاقاً للتصدير، نجد أن نقص التجهيزات الأساسية وضعف القطاع الصناعي في موزمبيق جعلها تعجز عن استهلاك الغاز الطبيعي محلياً مما اضطرها إلى تصدير ما نسبته %95 من إنتاجها عن طريق خط أنابيب إلى جارتها جنوب إفريقيا. ووفقًا لما ذكرته «بيزنس مونيتور إنترناشيونال»، فإن القطاع الصناعي الموزمبيقي كان خاضعاً على الدوام لهيمنة عمليات استخراج الفحم الذي يوفر نسبة كبيرة من صادرات موزمبيق، ومعظمها إلى الهند.

وتزداد الصورة سوءاً عندما ندرك حقيقة أن موارد الفحم الموزمبيقية البالغة 172 مليون طن، وفقًا لتقرير صدر في عام 2010م، يمكنها أن تجعل من موزمبيق دولة رائدة في تصدير أنواع الفحم الصلب على نطاق عالمي إلى الأسواق الرئيسة، غير أن غياب البنية التحتية المناسبة قد أعاق استغلال هذه الموارد وتحقيق الثروات. ولذلك فإن صناعة التعدين في موزمبيق كانت هي المحفز الأساسي وراء تطوير بعض البنية التحتية المتوافرة ومن ثم المصدر الأساسي للسيولة التي موّلت مشاريع شبكات النقل الضرورية لربط المناجم بالموانئ، حيث إن حكومة موزمبيق لا تملك القدرة على دعم تطوير بنيتها التحتية الخاصة، ولذلك كان الاعتماد على تلك الشركات التعدينية الأجنبية الغنية بالنقد كونها الممول الرئيس لتطوير التجهيزات الأساسية للنقل بما فيها السكك الحديدية والموانئ. وعلى هذا المبدأ، تُقدِّر مجلة «ماينينق ويكلي» المتخصصة بشؤون التعدين الاستثمارات اللازمة من رؤوس الأموال بحوالي 22 بليون دولار لتوفير البنية التحتية للنقل و10 بلايين دولار أخرى لتمويل مشاريع إمدادات تطوير الطاقة والكهرباء.

ويُفهم من ذلك أن التحدي الفوري الماثل أمام هاتين الدولتين يبدأ في تطوير التجهيزات الأساسية الضرورية لاستغلال اكتشافات الغاز هذه وتحويلها إلى ثروات. حيث تقدَّر الدراسات أن تكلفة التجهيزات الأساسية والخدمات المصاحبة لها تتراوح بين 12 و20 بليون دولار. وتشير الإيرادات غير الكافية في كلتا الدولتين إلى ضرورة جذب استثمارات خارجية لتلبية هذه المتطلبات التمويلية لدعم صناعة الغاز بالطريقة نفسها التي دعمت فيها هذه الاستثمارات الخارجية أعمال التعدين. ولعل الموقف في تنزانيا أكثر صعوبة، حيث إن انتشار المناطق الواعدة بالغاز الطبيعي في مساحات شاسعة ومتباعدة يتطلب بنية تحتية أعلى تكلفة. وحتى بعد التغلب على المشكلات المتعلقة بتدبير الأموال، فإن صندوق النقد الدولي يتوقع أن تؤدي هذه الأموال الخارجية والقروض إلى مزيد من التشوه في الميزانية إذ إنها ستزيد العجز المالي في موزمبيق من %26 إلى نحو %40، وفي تنزانيا من %9 إلى نحو %15، من إجمالي الناتج المحلي في عام 2014م.

غير أن التحديات تتجاوز المتطلبات المالية التي يمكن أن تؤخر استغلال هذه الثروات، حيث إن الأيدي العاملة ذات المهارة الفنية المطلوبة تكاد تكون منعدمة في هذه المنطقة. وبالإضافة إلى ذلك، فهناك فجوة واسعة في إطار الحوكمة تحرم الحكومة من سنّ الحوافز التشريعية والتجارية اللازمة لجذب التمويل الخارجي المطلوب.

ومع التأكيد على الأهمية الحيوية للدخول في شراكات مع شركات البترول العالمية، يطالب الخبراء بعناصر لا تقل أهمية من سابقتها للنجاح في استغلال موارد الغاز وتحويلها إلى إيرادات مادية. تفتقر الدولتان إلى خطط رئيسة لتطوير الغاز الطبيعي. ففي المقام الأول، تحتاج حكومتا تنزانيا وموزمبيق، وأيضاً المنظمات غير الحكومية لديهما، إلى صياغة خطة رئيسة لتطوير الغاز تتناول الجوانب الضريبة والتراخيص والاستثمار والتدريب والتوظيف وغيرها.

خطط طموحة للاستغلال التجاري

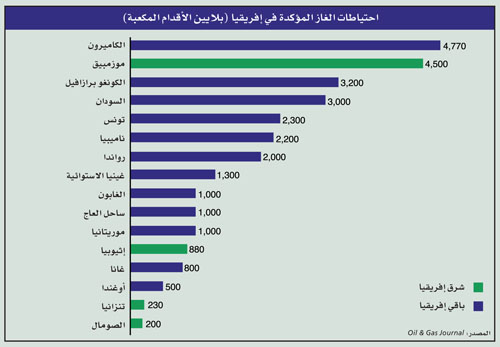

يبلغ إجمالي احتياطات الغاز المثبتة القابلة للاستغلال 4500 بليون قدم مكعبة في موزمبيق، و230 بليون قدم مكعبة في تنزانيا. تشير بعض التقديرات المتفائلة في تحقيق درجة من النجاح في تطوير هذه الاحتياطات إلى مستوى إنتاج غاز يبلغ 9 بلايين قدم مكعبة في اليوم في عام 2035م من كلتا الدولتين، أي ما يمثل %50 من النمو المتوقع في إنتاج القارة الإفريقية للغاز خلال هذه الفترة.

وإلى جانب إنشاء فرضة مشتركة للتصدير، هناك ثلاثة مشاريع لإقامة فرض جديدة في موزمبيق وتنزانيا في طور التخطيط، ليصل إجمالي طاقة تصدير الغاز الطبيعي المسال إلى 3.4 بليون قدم مكعبة في اليوم بحلول عام 2020م.

وعلى الصعيد المحلي في موزمبيق، فإن أقرب مجال واعد لاستغلال الغاز الطبيعي هو كما يبدو قطاع توليد الكهرباء الذي يعتمد بصورة كبيرة على الطاقة المائية ومن ثم يعاني من الانقطاعات المتكررة. وفي شهر ديسمبر من العام المنصرم، أرست موزمبيق عقدًا بقيمة 180 مليون دولار لإنشاء محطة كهرباء ضخمة تعمل بالغاز مع المرافق المساندة لها. مما يعد بمزيد من المشاريع التي ستشجع في تعزيز الاستهلاك المحلي للغاز بكفاءة أعلى من المستوى الحالي.

موقع جغرافي منافس

لقد اجتذبت هذه الاكتشافات الجديدة اهتمام العالم بصورة عامة، وعلى الخصوص الشركات الآسيوية المتعطشة للغاز. وتقوم الشركات العالمية العملاقة في الوقت الحالي بتقديم عروضها لامتلاك الحصص المطروحة في اكتشافات الغاز الطبيعي في المياه الموزمبيقية، حيث إن حجم هذه الاكتشافات قد برر التخطيط لإنشاء فرض تصدير للغاز الطبيعي المسال. في شهر يناير الماضي، توصلت الشركتان الرئيستان المشغلتان للمنطقتين الأولى والرابعة، وهما إي إن آي وأناداركو، إلى اتفاقية لتطوير مجمع غاز طبيعي مسال موحد على اليابسة يخدم اكتشافات الغاز التي سيتم إنجازها بحلول عام 2018م.

ومن شأن قرب موقع هذه الاكتشافات من السوق الآسيوية، التي تتمتع بمعدلات نمو سريعة مقارنة مع الأسواق الأخرى، أن تُوجد ميزة تنافسية لصادرات الغاز الطبيعي المسال من شرق إفريقيا بحيث تنافس صادرات الدول الأخرى. ويترقب المستهلكون الآسيويون هذه التدفقات المحتملة من الغاز بحماس، ليس فقط لأنها تقلل من تكاليف النقل، ولكن أيضاً لأنها تمثل وسيلة ضغط على مورديهم التقليديين لخفض السعر.

ولهذه الأسباب، أبدت كل من الصين والهند اهتماماً بالغاً بموارد هذه المنطقة، حيث ترغبان في تلبية الطلب المتصاعد لديهما على الغاز الطبيعي وعلى التكيف مع نمو اقتصاديهما. وبالنسبة لهاتين الدولتين، فإن الإمدادات من منطقة شرق إفريقيا تُعد أكثر أمناً بصورة نسبية، وبصورة مؤكدة أرخص من الإمدادات الأسترالية. وبنفس القدر فإن إمدادات الغاز في المنطقة تُعد مجدية بصورة مشابهة بالنسبة للدول الأخرى المستوردة للغاز في منطقة الشرق الأوسط المجاورة التي تمتلك رأس المال الضروري لتطوير هذه الموارد؛ وهي صفقة ستكون مفيدة ومغرية لكلا الطرفين.

توقعات متفائلة وتحديات

إجمالاً، فإن اكتشافات الغاز الطبيعي الجديدة هذه في شرق إفريقيا تأتي في الوقت المناسب الذي يمثل العصر الذهبي للغاز. وعلى الأرجح، ستؤدي إلى تحول شامل، ليس فقط في الاقتصادين المتهالكين لهاتين الدولتين، ولكن أيضًا في المشهد العالمي لتجارة الغاز الطبيعي المسال، بالنظر إلى قرب هذه الاكتشافات نسبياً من الدول ذات الموارد الشحيحة من الطاقة في آسيا.

وفي ظل التوقعات الاقتصادية المتفائلة على المدى القريب والمتوسط، لا ننسى التحديات المتعلقة بتزايد المخاطر الاقتصادية في الدولتين، التي تزيد من حدتها الاختلالات الحالية والمحتملة في ميزانيتيهما بسبب ارتفاع الطلب على السيولة وإمكانية الحصول على القروض والاستثمارات الأجنبية، مما قد يبطئ الوتيرة المرجوة لاستغلال هذه الثروات.

ومن هنا، فإن استغلال هذه الأصول وتحويلها إلى رخاء مالي لن يتم دون وضع اعتبار للتحديات التجارية والفنية أمام توفير البنية التحتية، وتطوير التجهيزات الأساسية المطلوبة، وصنع المناخ التشريعي والاستثماري، وتدريب الأيدي العاملة المحلية، والأهم من ذلك الدخول في شراكات استراتيجية مع شركات البترول العالمية.