يرتبط استقرار الأحوال الشخصية للأفراد والأسر إلى حدٍّ كبير باستقرار أحوالهم المالية. وترتبط الأحوال المالية بالتخطيط المسبق لها. فالتخطيط المالي السليم شرط لا غنى عنه إذا شاء المرء درء المتاعب الاقتصادية، وتحسين أوضاعه باستمرار وصولاً إلى سن التقاعد الآمن والمريح.

يرتبط استقرار الأحوال الشخصية للأفراد والأسر إلى حدٍّ كبير باستقرار أحوالهم المالية. وترتبط الأحوال المالية بالتخطيط المسبق لها. فالتخطيط المالي السليم شرط لا غنى عنه إذا شاء المرء درء المتاعب الاقتصادية، وتحسين أوضاعه باستمرار وصولاً إلى سن التقاعد الآمن والمريح.

فأين يبدأ التخطيط المالي الشخصي؟ وما هي مقوماته؟ وإلى ما يجب أن يؤدي؟ هذا ما سعت في الإجابة عنه جلسة النقاش التي عقدتها القافلة لهذا العدد.

في صورته الأولية، كان الموضوع الذي أرادت القافلة أن يكون محور جلسة النقاش هذه هو الاستثمار الشخصي. ولكن المتحدثتين المتخصصتين في هذا الشأن ارتأتا التمهيد لذلك بالحديث أولاً عن التخطيط المالي، بوصفه شرطاً يسبق الاستثمار. وهكذا، فإن الجلسة التي حضرها عدد كبير من المهتمين غلب عليهم طابع الشباب، تضمَّنت محورين رئيسين: التخطيط المالي الشخصي، والاستثمار الشخصي.

المتحدثتان في هذه الجلسة هما: الأستاذة أريج العقل، والأستاذة مروة حرب، وكلتاهما تعملان في “صون”، وهي مبادرة غير ربحية تقدِّم استشارات التخطيط المالي للفرد والأسرة، وخدمت بالفعل نحو 400 أسرة حتى الآن، بتقديم استشارات مالية شخصية وتدريبات متخصصة في إدارة الميزانية الشخصية.

المحور الأول

المحور الأول

التخطيط المالي الشخصي

العقلية المالية

مهَّدت المتحدثة مروة حرب للموضوع بتناول ماهية العقلية المالية، وأشارت إلى أن علم الاجتماع يقسمها إلى ثلاثة أنواع منها، هي:

• العقلية الفقيرة، وهي عقلية أناس مهما كسبوا من مال فإنهم يبقون فقراء، لأن كل التدفقات النقدية المكتسبة تذهب إلى المصاريف، وليس إلى الأصول. ويغلب الطابع العاطفي على مشترياتهم ومصاريفهم، فيشترون أشياء ليسوا بحاجتها فعلاً. ومهما كان ثمن هذه الأشياء زهيداً، فإن تراكمها يؤدي إلى هدر مبالغ كبيرة.

ادِّخار ثمن كوب قهوة يومياً، وهو 14 ريالاً، يعني ادِّخار 420 ريالاً في الشهر، أو 5040 ريالاً في السنة. وعندما نضيف إلى المبلغ المدَّخر من ذلك لمدة عشر أو عشرين سنة، العوائد الناجمة عن استثماره، نصل إلى عدة مئات آلاف من الريالات

• العقلية الوسطى، وهي عقلية الطامحين إلى أن يصبحوا في الطبقة الغنية، ولكن تدفقاتهم المالية تذهب إلى نمط معيشتهم والاستهلاك، وتسديد القروض والديون، وليس إلى الاستثمار في الأصول.

• العقلية الغنية، هي التي تضع كل تدفقاتها المالية في الأصول والاستهلاكات اليومية، وتتلافى “الخصوم”، أي القروض والديون. فذوو هذه العقلية يعتمدون على استثمار أموالهم، ويستغلون عائد الاستثمار في الاستثمار مجدداً.

وأشارت المتحدثة إلى أن هنـاك اختبـارات يمكن للمرء إجراؤها على شبكة الإنترنت، لمعرفة طبيعة عقليته المالية.

أهمية تحديد الأهداف

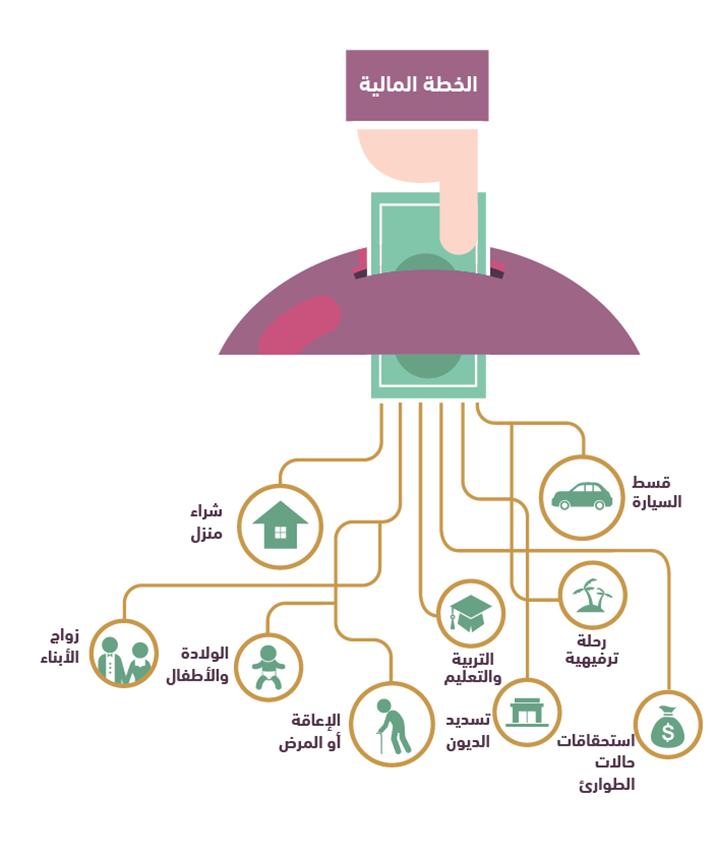

في التعريف بالتخطيط المالي الشخصي، قالت مروة حرب إنه عبارة عن “ملف شخصي لخطة مالية شاملة تساعد صاحبها على تطوير فهمه لوضعه المالي الحالي، وما سيكون عليه في المستقبل”. وتكمن أهمية هذه الخطة في أنها تساعد واضعها على مواجهة استحقاقات مالية بعضها متوقَّع ومعروف سلفاً، مثل مواعيد تسديد الديون وأقساط المدارس وزواج الأبناء على سبيل الأمثلة، ومنها غير المتوقَّع مثل المرض والإعاقة والبطالة والاضطرار للسفر لسبب ما، الوفاة وما شابه ذلك، مما يتطلب مصاريف كبيرة نسبياً. ومن التأمل في هذه الجوانب التي يجب أن يأخذها التخطيط المالي في الحسبان، نستخلص أن ما من خطة مالية واحدة يمكن تطبيقها على الجميع. فلكل فرد وأسرة معطياتها الخاصة. ولكن هناك أساسيات مبدئية لا بد من الالتزام بها عند وضع أي خطة مالية.

ويبدأ التخطيط المالي الشخصي بمجموعة خطوات، تتضمَّن تحديد الوضع المالي الحالي ومن ثم تحديد وفهم مجالات صرف الأموال، وتحديد التدفقات المالية ومعدل العائد من الاستثمار، والتعرف على مصادر الخطر على الأموال وتطوير حلول لحمايتها. والأهم من ذلك، وضع قائمة مكتوبة بالأهداف المتوخاة من التخطيط، التي يجب أن تكون محدَّدة، قابلة للقياس، واقعية ويمكن تحقيقها، ومحدَّدة بإطار زمني.

عدم ترتيب الأولويات من أكثر الأمور التي توقع في المشكلات. ولا بد أن تكون هذه الأولويات مكتوبة

ترتيب الأولويات يقتضي أحياناً الاستغناء عن هدف إذا كان يتعارض مع هدف آخر أهم منه

من المهم جداً التحسب للمناسبات التي تتطلَّب مصاريف خاصة بهاالمتحدثة أريج العقل

ولوضع أهداف مالية ذكية، تنصح المتحدثة مروة حرب بخطوات أربع هي:

01

• كتابة الأهداف وتحديدها

02

• تحديد الوقت المتوقع لتحقيقها

سنة واحدة للخطة قصيرة المدى، وخمس سنوات للخطة المتوسطة، وأكثر من خمس سنوات للخطة بعيدة المدى.

03

• ترتيب الأولويات

ويتضمَّن إزالة المصاريف العشوائية.

04

• تحليل الوضع المالي القائم

وبعد تحديد الأهداف والثغرات التي تنتاب السلوك المالي القائم (مثل شراء أشياء لا نحتاجها فعلاً)، يأتي دور وضع الخطة المالية ومن ثم تطبيقها. ولاحقاً مراجعتها بشكل دوري، للتأكد من الالتزام بها.

وبعد تحديد الأهداف والثغرات التي تنتاب السلوك المالي القائم (مثل شراء أشياء لا نحتاجها فعلاً)، يأتي دور وضع الخطة المالية ومن ثم تطبيقها. ولاحقاً مراجعتها بشكل دوري، للتأكد من الالتزام بها.

وفي هذا الإطار قالت المتحدثة أريج العقل: إن عدم ترتيب الأولويات هو من أكثر الأمور التي توقع في المشكلات. وتشدد على أن هذه الأولويات يجب أن تكون مكتوبة. وتضيف: “إن ترتيب الأولويات يقتضي أحياناً الاستغناء عن هدف إذا كان يتعارض مع هدف آخر أهم منه”. وبشأن صرف المال بشكل سليم لا يعطل تنفيذ الخطة المالية، قالت: “من المهم جداً التحسب للمناسبات التي تتطلب مصاريف خاصة بها، مثل شهر رمضان، الذي يمكننا أن نبدأ بالتسوق له قبل حلوله، لأن التسوق خلاله هو من الأخطاء الشائعة، إذ غالباً ما يتضمَّن آنذاك مصاريف عشوائية. وكذلك ما يسمى بالعروض والإغراء بالحسومات التي تقدِّمها المتاجر في أوقات معيَّنة، ونكون نحن في غنى عنها. فقائمة التسوق يجب أن تُعدّ بناءً على جرد ما هو موجود في المنزل وما يلزمه فقط”.

الأهداف المالية الذكية يجب أن تكون محدَّدة وليست عامة أو مبهمة وكذلك قابلة للقياس إن من حيث القيمة المالية أو النسبة المئوية ويمكن تحقيقها بحيث لا تكون تعجيزية وذات صلة بالواقع من حيث ترتيب الأولويات وتحتم إزالة العشوائية من المصروفات وأيضاً على هذه الأهداف أن تكون مرتبطة بإطار زمني متوقع قصير أو متوسط أو طويل الأجل

المتحدثة مروة حرب

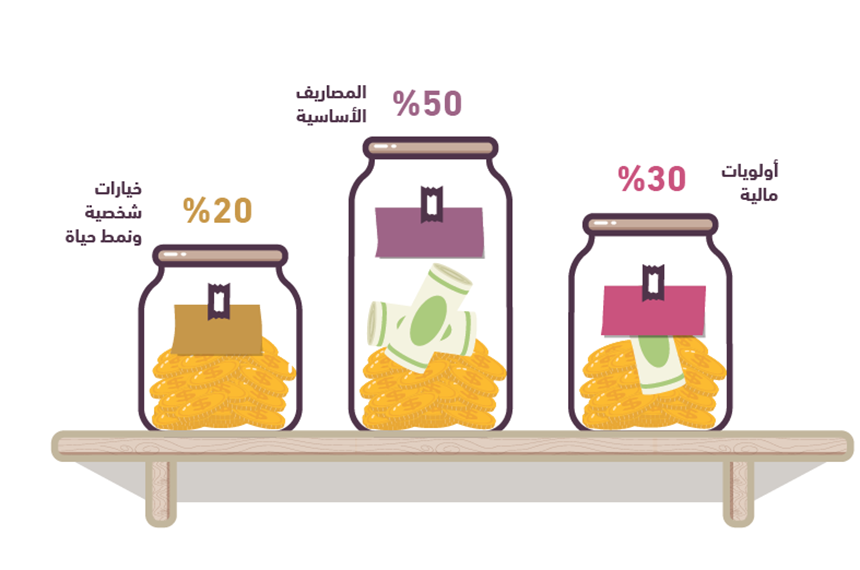

ميزانية 20/30/50

تقترح مبادرة “صون” نموذجاً لوضع الميزانية الشخصية، تطلق عليه اسم “ميزانية 20/30/50″، ويتدرَّج من الاحتياجات الأساسية إلى الرغبات الشخصية، على الشكل الآتي:

المصاريف الأساسية %50

المصاريف الأساسية %50

• %25 للإيجار والقروض

• %10 للمواصلات (بما في ذلك وقود السيارة)

•

%5 لاستهلاك الماء والكهرباء (ويُعد ترشيد الاستهلاك في هذين المجالين جزءاً من الخطة)

• %10 غذاء وحاجيات للبيت

أولويات مالية %30

• %15 ادّخار (للاستثمار)

• %10 للتقاعد

• %5 للمنتجات المالية (بطاقات الاعتماد، التأمين الصحي، التأمين على الممتلكات، وغير ذلك.)

• %5 للمنتجات المالية (بطاقات الاعتماد، التأمين الصحي، التأمين على الممتلكات، وغير ذلك.)

• %5 مصاريف طبية

خيارات شخصية ونمط حياة %20

• ترفيه

• مستلزمات العناية الشخصية

• الملابس

• الهوايات

• الأكل في المطاعم وارتياد المقاهي

• مصاريف أخرى

من الاستقلال المالي إلى الحرية المالية

ولعل أهم ما في الاستثمار من نتائج بالنسبة إلى المستثمر الجيّد، هو أنه يسمح لصاحبه بالانتقال من مرحلة الاستقلال المالي إلى الحرية المالية. والفرق بين الاثنين كبير.

فالاستقلال المالي، كما أوضحت المتحدثة مروة حرب هو في القدرة على تلبية الاحتياجات الأساسية الثلاثة: الغذاء والملبس والمسكن، من دون أي دَين لهذه الغاية. إذ يكون الدخل أكبر من النفقات الخاصة بذلك.

أما الحرية المالية فهي قدرة الفرد على القيام بما يخطط له مالياً من دون أي قيود مرتبطة بالعمل أو بأي اعتبار آخر، ففي الحرية المالية تكون أموال الفرد هي العاملة لديه وليس هو من يعمل من أجلها.

وإلى ذلك، تضيف المتحدثة أريج العقل وجوب تخصيص بند للتعليم وتطوير الذات، “لأن الاستثمار في الذات يجني ثماره أضعافاً في وقت لاحق. فهو يزيد من قيمة الفرد، الأمر الذي ينعكس بدوره زيادة في دخله المالي”.

ويتضح من تخصيص %20 للخيارات الشخصية ونمط الحياة أن التخطيط المالي ليس للحرمان والتقشف، بل متابعة والتزام وإنماء للمال، على حد قول العقل، التي تضيف: “إن واحدة من أكبر المشكلات التي نعاني منها في مجتمعنا السعودي وتهدِّد التخطيط المالي وتوقعنا في المتاعب، تكمن في حب المظاهر الاجتماعية، مثل شراء ملابس باهظة الثمن، أو الاقتراض لشراء سيارة فخمة، من دون الأخذ بعين الاعتبار ما يشكِّله ثمن هذه الأشياء بالنسبة لأحوالنا المالية”.

ثلاثة رواتب على الأقل

ثلاثة رواتب على الأقل

للحالات الطارئة

ولأن “الحالات الطارئة” هي أكثر الذرائع شيوعاً في تفسير عدم القدرة على الالتزام بتخطيط مالي موضوع سلفاً، كان من الطبيعي أن يعبِّر عن ذلك حاتم الشمري من الحاضرين بقوله إنه لا يواجه مشكلة في وضع التخطيط المالي الشخصي، ولكن المشكلة هي في ظهور حالات مفاجئة تتطلَّب مصاريف لم تكن في الحسبان، وتوقع الميزانية في عجز. فتولَّت العقل الرد بقولها: إن من أسس الميزانية السليمة تخصيص مبلغ للظروف الطارئة والعجز الذي يمكنه أن يظهر ويسمى “بند الطوارئ” أو “كاش الطوارئ”، ويجب أن يعادل هذا المبلغ ثلاثة رواتب شهرية على الأقل، والأفضل أن يصل إلى ما يعادل ستة رواتب، ويتم إيداعه في البنك. وعندما تضطرك الظروف إلى استخدامه أو استخدام جزء منه، عليك أن تغطيه في وقت لاحق”.

وهنا أبدى علي الرسيني من الحاضرين اعتراضه على تسمية هذا البند بـ “بند الطوارئ”، لأن كلمة الطوارئ ذات مضمون سلبي، واقترح تسميته بـ “بند الحرية”، لأن من مفاعيله أيضاً إتاحة العيش الكريم في حال ترك العمل بطيبة خاطر أم قسراً. الأمر الذي أدَّى إلى نقاش حول طبيعة الأمور التي تندرج في “الطوارئ”، وهي البطالة لسبب غير متوقَّع أو المناسبات الاجتماعية الكبيرة والتكلفة غير المتوقعة أو الإصابة بإعاقة أو الوفاة أو المرض، علماً أن الأمور الصحية يمكن إخراجها من بنـد الطوارئ بعمل تأمين صحي يغطي تكاليفها، ويتــم إدراجه في الميزانية.

وفي ختام هذا المحور، لخّصت المتحدثتان مجموعة مسائل تتعلَّق بالتخطيــط المالي الشخصي، بالآتي:

• يجب اعتماد التخطيـط المالـي الشخصي في سن مبكــرة؛ لأن العمليـة تصبــح أصعـب كلما تقـدَّم بنا العمر.

• يجب اعتماد التخطيـط المالـي الشخصي في سن مبكــرة؛ لأن العمليـة تصبــح أصعـب كلما تقـدَّم بنا العمر.

• التخطيط المالي الشخصي، كما يدل عليه اسمه، هو شخصي فعلاً، أي إنه يختلف من شخص إلى آخر باختلاف المعطيات التي يقوم عليها مثل التدفقات المالية وعدد أفراد العائلة، وغير ذلك.

• يجب مراجعة الخطة المالية بشكل دوري ودقيق، للتأكد من حُسن تطبيقها والالتزام بها. ويمكن إضافة بنود إليها وحذف أخرى.

• إن الخطة المالية ليست فردية، بل عائلية، يشارك الجميع في تحقيقها وإنجاحها، وحبَّذا لو وضع كل فرد في العائلة خطته الخاصة الصغيرة إلى جانب الخطة الأساسية.

• من الأمور المهمة وضع الخطة بالاستعانة بطرف ثالث متخصص في هذا الشأن؛ لأنه عندما يضع المرء خطته الشخصية وحده، فإنه يميل عادة إلى التساهل مع نفسه.

• من المهم جداً أن يتشارك الزوجان في وضع الخطة المالية، ووجود رؤية مشتركة ما بينهما، يسرّع الوصول إلى الأهداف. (تشير بعض الإحصاءات إلى أن غالبية المشكلات العائلية المؤدية إلى الطلاق في المملكة هي مالية).

المحور الثاني

الاستثمار، كيف ولماذا؟

بدأ تناول محور الاستثمار بتعداد الأسباب الموجبة له على الوجه الآتي:

• مواجهة التضخم

• مواجهة التضخم

فالتضخّم في ارتفاع مستمر. وقوة كل العملات في العالم، تنخفض بمرور الوقت. وبالتالي، فإن ما نشتريه اليوم بمبلغ معيَّن، سيتطلَّب في العام المقبل المبلغ نفسه مضافاً إليه ما يعادل نسبة التضخم. بعبارة أخرى، إن ما قد يبدو اليوم مدَّخرات كبيرة تكفي للعيش لسنوات، لن تكون كذلك إذا بقيت في شكل سيولة؛ لأنها ستفقد بمرور الوقت، وباستمرار، قيمتها شيئاً فشيئاً، ووحده الاستثمار الذي تفوق عوائده نسبة التضخم، هو ما يحفظ لهذه المدَّخرات قيمتها وحجمها الحقيقي، كما يمكنه أن يزيدها.

• التقاعد

عندما يتقاعد المرء، يفقد جزءاًالتدفق المالي المباشر الذي كان يأتيه من عمله. وفي هذه النقطة بالذات، أشارت العقل إلى أن كثيراً من الناس لا يعيرون تاريخ التقاعد الاهتمام الكافي، ولا يعرفون المبالغ التي ستتوفر لهم فعلاً في فترة التقاعد، وما سيحتاجونه بشكل دقيق. واستطردت قائلة: “عندما وضعت قوانين التقاعد في العالم قبل عدة عقود من الزمن، كان معدل الأعمار 65 سنة. أما اليوم فارتفع إلى 85 سنة. وهذا ما تسبَّب في مشكلة عالمية لأن متطلبات المتقاعد ازدادت بشكل كبير كي يتمكن من تأمين احتياجاته الأساسية لهذه الفترة الطويلة من الزمن. وهذا ما يجب أخذه في الحسبان منذ وقت مبكِّر في مرحلة العمل.

• رعاية الأطفال والأبناء

يشكِّل الاستثمار بعوائده مورداً يوفـر الرعاية الأساسية للأبناء، وينعكس إيجاباً على طبيعة هذه الرعاية ونوعيتها.

• تنمية الثروة

يسمح الاستثمار بتنمية الثروة، وهذا ما يتيح المجال لتحقيق أهداف أخرى على الآماد القصيرة والمتوسطة والطويلة لم تكن ممكنــة بالاتكال على ما هو مدّخر من الراتـب الثابت، فالراتــب هو معاش وليس ثروة. ومتطلبات الحياة تستدعي الاستثمار لتلبيتها.

وعرضت أريج العقل سلسلة خطوات يجب القيام بها قبل الإقدام على الاستثمار، وأهمها:

وعرضت أريج العقل سلسلة خطوات يجب القيام بها قبل الإقدام على الاستثمار، وأهمها:

• تسديد الديون

• تحييد صندوق الطوارئ، لأن المال المستثمــر قد لا يكون قابـلاً للاستعادة في شكل سيولة في أي وقت.

وأوضحت أريج العقل أن الطبقتين الوسطى والغنية هما المعنيتان بالاستثمار لامتلاكهما الملاءة المالية اللازمة لذلك، وقدرة هاتين الطبقتين على الادِّخار. غير أنها لفتت إلى أنه لا يجب الاستهانة بالمبالغ القليلة؛ لأنها “قد تصنع لنا الثروة”. وأوضحت أن المقصود بالثروة ليس المبالغ الطائلة، بل الوصول إلى نمط الحياة المالية التي نطمح إليها.

وكانت مروة حرب قد ضربت مثلاً على جدوى ادِّخار المبالغ الصغيرة، بقولها إن ادِّخار ثمن كوب قهوة يومياً، وهو 14 ريالاً، يعني ادِّخار 420 ريالاً في الشهر، أو 5040 ريالاً في السنة. وعندما نضيف إلى المبلغ المدَّخر من ذلك لمدة عشر أو عشرين سنة، العوائد الناجمة عن استثماره، نصل إلى عدة مئات آلاف من الريالات. وأوضحت: “ليس المقصود من هذا أن نبخل على أنفسنا بكوب قهوة، بل كما أننا لا نبخل على أنفسنا بذلك، فمن باب أولى ألَّا نبخل على أنفسنا بادِّخار مبالغ بسيطة لاستثمارها”.

وكانت مروة حرب قد ضربت مثلاً على جدوى ادِّخار المبالغ الصغيرة، بقولها إن ادِّخار ثمن كوب قهوة يومياً، وهو 14 ريالاً، يعني ادِّخار 420 ريالاً في الشهر، أو 5040 ريالاً في السنة. وعندما نضيف إلى المبلغ المدَّخر من ذلك لمدة عشر أو عشرين سنة، العوائد الناجمة عن استثماره، نصل إلى عدة مئات آلاف من الريالات. وأوضحت: “ليس المقصود من هذا أن نبخل على أنفسنا بكوب قهوة، بل كما أننا لا نبخل على أنفسنا بذلك، فمن باب أولى ألَّا نبخل على أنفسنا بادِّخار مبالغ بسيطة لاستثمارها”.

مخاطر الاستثمار

ونصائح لمواجهتها

كما ينطوي الاستثمار على إمكانية تحقيق أرباح، فإنه ينطوي أيضاً على إمكانية خسارة جزء معيَّن من رأس المال، أو كله في حال الاستثمارات عالية المخاطر.

وبشكل عام، يمكن القول إنه كلما كان العائد المرتقب من الاستثمار واعداً وكبيراً، كانت المخاطر عالية. ولكن هناك جملة محاذير يمكن درؤها بتلافي الأخطاء الشائعة الآتية:

• الاقتراض لأجل الاستثمار. فالاستثمـار يتطلب عادة وقتاً معيَّناً ليدر عوائده على المستثمر، الأمر الذي يعني تراكم عوائد الدين على صاحبه، كما أنه في حال كان الاستثمار خاسراً تصبح خسائر المستثمر مضاعفة.

• التمسك بالاستثمار الخاسر. إذ من الأفضل دراسة خيار الانسحاب من استثمار خاسـر خاصــة إذا كانت مؤشرات أدائـه لا تشير إلى إمكانيــة تحسنه في المستقبل المنظــور، بدلاً من الغرق في مزيد من الخسائر.

• العمل بتوصيات غير موثوقة، مثل تلك التي تروج على وسائل التواصل الاجتماعي، ولا أحد يعرف مصدرها وصدقيتها.

• المبالغة في الاهتمام بعائدات السنوات السابقة. لأنه يمكن لبعض الاستثمارات أن تكون مربحة جداً في وقت ما، وغير ذلك في وقت لاحق.

• الخوف من الاستثمار مجدداً بعد الوقوع في خسائر. فالتعلم من الأخطاء أمر واجب في الاستثمار.

• اللهفة إلى الكسب السريع. فنتائج الاستثمار لا تظهر في بدايته.

الاستثمار ليس عملية مضمونة النتائج دائماً ولكن التزود بالمعلومات الكافية عنه والوعـي بمتطلباتـه ومدى تأثره بالمتغيرات المحيطة والمرتقبة ودراسة التوقيت المناسب كلما كانت المخاطر مضبوطة ومعدَّل العائد واعداً

نصائح في الاستثمار

وأوردت المتحدثتان حرب والعقل عدداً من النصائح التي يستحسن أن يعمل بها المستثمر. وأهمها:

• تحديد الهدف من الاستثمار، والوعي بمتطلباته ومدى تأثره بالمتغيرات المحيطة والمرتقبة. وهذا يتطلَّب بعض الجهد والتثقيف الذاتي.

• دراسة التوقيت المناسب، لأن بعض الاستثمارات تعتمد في جدواها على عاملي السرعة والوقت.

• توزيع الاستثمارات، وعدم الاعتماد على منصة واحدة، أي العمل بقول الحكمة الشعبية: “لا تضع كل البيض في سلة واحدة”.

• عندما يكون المبلغ المستثمر متوسطاً، من الجيد أن يقتصر استثماره على ثلاث منصات كحد أقصى.

• عدم توظيف أكثر من %10 من إجمالي الأصول في استثمار عالي المخاطر.

• إضافة الأرباح إلى حساب الاستثمار لزيـادة حجم رأس المـال الأساســي، الذي يزيـد بدوره لاحقاً مقدار الأرباح.

وعند التذكير بخطر الاقتراض للاستثمار، عقّب على ذلك أحد الحاضرين بالقول “إن ذلك قد يشكِّل عائقاً للاستثمار نفسه”، أجابت العقل: إذا كان الاستثمار مضمون النتائج ونسبة المخاطرة مدروسة ومتدنية، فلا بأس”.

وختاماً، وجواباً عن سؤال حول ما إذا كانت تقترح مجالات محدّدة للاستثمار تبدو في الوقت الحاضر أفضل من غيرها، لأن الشائع منها مجالان فقط، وهما سوق الأسهم وقطاع العقار، قالت أريج العقل: لا يوجد قالب جاهز يمكن أن ننصح به الجميع. فالمسألة ترتبط بكل فرد على حدة، وبما يتوخاه من الاستثمار، وحجم الفائض الذي يريد أن يستثمره.

التربية المالية للأطفال

لفتت المتحدثة أريج العقل خلال الجلسة إلى أهمية التربية المالية التي “لم تعد تقل شأناً عن التربية الأخلاقية والثقافية”.

وقالت: “إن دورة الحياة تمتد من الطفولة إلى سن التقاعد. وما يصل إليه الإنسان في سن التقاعد هو نتيجة ما شبّ عليه منذ طفولته. وهناك سلوكيات تبدو في ظاهرها بسيطة، ولكنها قد تكون ذات تأثيرات كبيرة لاحقاً. فعلى سبيل المثال، كثيراً ما نواجه مع الأهل مشكلة وهي اعتقاد أطفالهم أن المال الذي يسحبه أهلهم ببطاقة الصرّاف الآلي هو مال لا ينتهي. ولذا علينا أن نطلعهم على أن هذا المال محدود، وهو نتيجة العمل والجهـد الذي يبذله آباؤهم في جمعه ليدركوا القيمة الحقيقية للمصروف الذي نعطيهم إياه“.

وإلى ذلك أضاف أحد الحاضرين أن اصطحاب الأبناء في سن معيَّنة إلى مكان العمل ليروا الجهد المبذول وأن الأموال لا تأتي بسهولة، يجعلهم يدركون قيمة المال. وقال إنه بعد أن قام بهذه الخطوة، أصبح ابنه “يعد حتى العشرة قبل أن يطلب منه شيئاً”.

وهنا استدركت أريج العقل بعداً آخر في تربية الأطفال، قائلة: “إننا نتحدث عن المال والمال والمال.. ولكن لا يجب أن يوحي هذا للبعض أن في الأمر دعوة إلى الشح والبخل فالصدقة من الفضائل التي يجب أن نعوّد أطفالنا عليها. ويجب أن نبدأ بزرع القناعة عند الطفل بأهمية تقسيم مصروفه الخاص به لنفسه وللصدقة”.

ولفتت إلى أن لدى مبادرة “صون” ورشة عمل خاصة للأطفال، من ضمن الورش والندوات العملية والتطبيقية، وإحداها حازت منحة الأميرة صيتة التابعة لمؤسسة الملك خالد الخيرية.

اترك تعليقاً